ОСН, известная также как ОСНО, представляет собой общую систему налогообложения, которая является стандартным режимом для предпринимателей и компаний. Данный режим применяется автоматически, если бизнес не уведомил налоговые органы о переходе на другую систему. На ОСН нет ограничений по видам деятельности, доходам или числу работников, в отличие от других налоговых режимов. Однако предприниматели обязаны уплачивать два налога на доходы: индивидуальные предприниматели (ИП) уплачивают НДС и НДФЛ, в то время как общества с ограниченной ответственностью (ООО) – НДС и налог на прибыль. Остальные налоговые обязательства зависят от специфики бизнеса. Например, если у предприятия есть автомобиль, необходимо уплатить транспортный налог, а в случае наличия земельного участка – земельный налог.

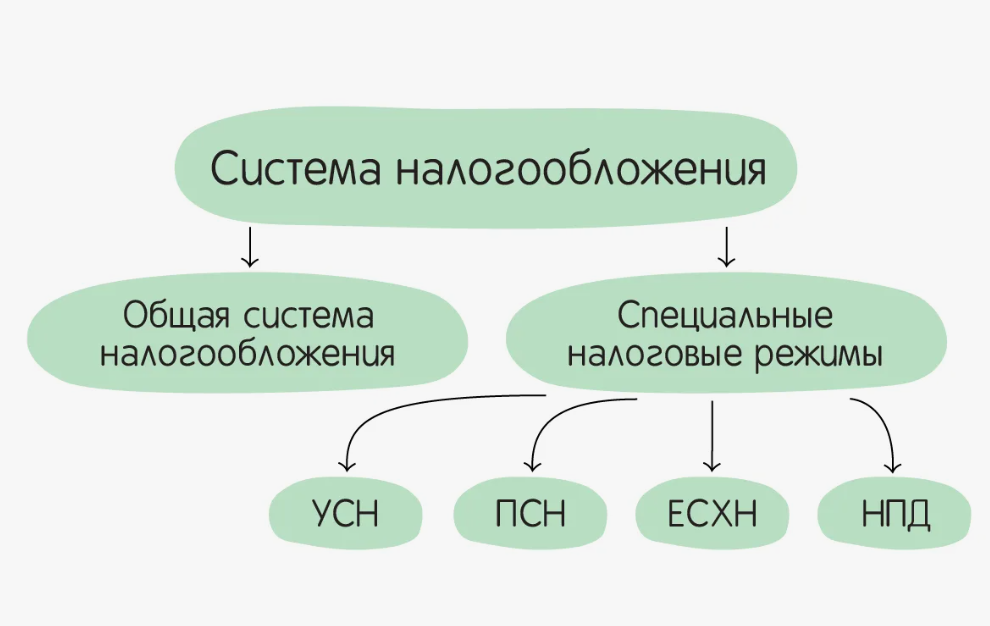

Для многих ИП и малых предприятий более выгодным может быть упрощенная система налогообложения (УСН). На УСН предполагается уплата единого налога на доходы: 6% при выбранной базе «Доходы» или 15% при базе «Доходы минус расходы». Чтобы воспользоваться УСН, необходимо при регистрации предоставить уведомление о переходе на упрощенную систему.

Рассмотрим, в каких случаях работа на ОСН будет выгодной, какие налоги необходимо уплачивать и какую отчетность требуется представлять в этом режиме.

Налоги и отчеты

Система налогообложения в России характеризуется сложностью из-за большого количества налогов и отчетных форм, которые различаются для индивидуальных предпринимателей и обществ с ограниченной ответственностью.

Для ООО необходимо уплачивать:

• Налог на прибыль – 25%(с 2025 г.) для IT 5%.

• НДС – ставка варьируется в зависимости от вида услуг или товаров: 0% для экспорта, 10% для определенных продуктов питания и детских товаров, 20% для остальных товаров.

• Налог на имущество (если оно принадлежит и используется в бизнесе).

• НДФЛ за сотрудников: от 13% для резидентов РФ до 22% (5 ставок), 30% для нерезидентов.

Что касается отчетности, требуется:

• декларация по налогу на прибыль,

• декларация по НДС,

• расчет 6-НДФЛ,

• декларация по налогу на имущество,

• расчет страховых взносов (информация о перечислениях на медстрахование и пенсии),

• книги покупок и продаж по НДС (по запросу).

Для ИП налоговая нагрузка включает:

• НДФЛ: 13% до 5 млн руб. и 15% с превышения,

• НДФЛ за сотрудников (при наличии),

• НДС, аналогичный ООО,

• налог на имущество.

Отчетность для них включает:

• декларация по форме 3-НДФЛ,

• декларация по НДС,

• расчет 6-НДФЛ (если есть сотрудники),

• расчет по страховым взносам,

• книги покупок и продаж (по запросу),

• книга учета доходов и расходов (по запросу).

Следует отметить, что такая система более актуальна для крупных компаний с высокими доходами и штатом сотрудников. Мелкий бизнес и ИП сталкиваются с трудностями, так как она требует значительных затрат времени и ресурсов.

Плюсы и минусы ОСН

Общая система налогообложения считается наиболее сложной для малых предприятий. Вот несколько причин, почему бизнесмены и индивидуальные предприниматели предпочитают переходить на специальные режимы. Проблемы ОСНО:

• высокая налоговая нагрузка;

• необходимость вести полный бухгалтерский и налоговый учет;

• подготовка множества деклараций;

• большая ставка налога на прибыль по сравнению со спецрежимами;

• необходимость нанимать бухгалтера (или даже несколько), а услуги аутсорсинга могут оказаться дороже, чем для специальных режимов.

Специальные режимы более удобны для малых и микро-предприятий. Например, на патенте налог не зависит от фактического дохода, что часто выгодно для предпринимателей. На упрощенной системе есть возможность выбирать между двумя методами расчета налога: с дохода и с разницей между доходами и расходами.

Тем не менее, общая система имеет свои преимущества:

• Нет ограничений. Вы не обязаны придерживаться лимитов по доходам, числу сотрудников и стоимости активов. Можно без проблем открывать филиалы и расширять бизнес.

• Организации, уплачивающие НДС, предпочитают сотрудничать с компаниями на ОСНО.

• Самостоятельные плательщики общей системы могут предъявлять НДС к вычету при импорте товаров или услуг, в отличие от спецрежимников.

Также работа на общей системе может быть выгодной для медицинских и образовательных учреждений, где ставка налога на прибыль равна 0%. Проанализируйте все преимущества и недостатки для вашего бизнеса и выберите, работать ли по ОСНО или специальным режимам.

Как перейти на ОСНО?

При регистрации всем компаниям и индивидуальным предпринимателям устанавливается общий режим налогообложения (ОСНО). В этом случае не требуется дополнительное уведомление налоговых органов о переходе на ОСНО.

Организации могут перейти на ОСНО с других систем налогообложения в следующих ситуациях:

- В случае утраты права на специальный режим — например, если превышены установленные лимиты.

- По своему усмотрению — если они посчитают, что работа на ОСНО приносит больше выгоды.

В первой ситуации компании и индивидуальные предприниматели должны уведомить налоговую службу о невозможности дальнейшего применения спецрежима. Налоговый учёт по общей системе налогообложения необходимо начать с квартала, в котором были нарушены условия спецрежима.

Во втором случае переход на ОСНО осуществляется по желанию лишь с начала следующего календарного года. Для этого требуется уведомить налоговую о намерении перейти на общий режим не позднее 15 января. Например, если компания, находящаяся на упрощённой системе налогообложения, желает вернуться на ОСНО с 2025 года, уведомление должно быть подано до 15 января 2025 года, а новый налоговый учёт необходимо вести с 1 января.

ОСНО можно совмещать с патентной системой налогообложения (ПСН), что подразумевает уплату патента наряду с налогами ОСНО для определённых видов деятельности.