Честность и открытость в финансовых делах дают бизнесмену больше преимуществ и свободы, чем укрытие от налогов и постоянные опасения по поводу проверок. Чтобы легализовать бизнес и уплачивать налоги, нужно выбрать подходящий налоговый режим для ИП или ООО.

Для индивидуальных предпринимателей и обществ с ограниченной ответственностью с высоким оборотом и числом сотрудников доступны общая (ОСН) и упрощённая (УСН) системы, а в некоторых случаях — единый сельскохозяйственный налог (ЕСХН).

Индивидуальные предприниматели могут также рассмотреть патентную систему (ПСН). Тем, кто не имеет сотрудников, подойдёт налог на профессиональный доход (НПД).

Эти режимы отличаются ставками, формами отчетности и ограничениями по доходу и численности работников. В некоторых случаях можно избежать личного визита в налоговую, а в других нужна помощь бухгалтера. Как двигаться в этой непростой бюрократии, минимизируя налоги и избегая штрафов?

Если вы самостоятельно продаёте товары или предоставляете услуги, рассмотрите НПД. Для предпринимателей с числом работников менее 15 может быть выгоден патент. При доходе выше 60 млн рублей или штате более 15 сотрудников, патент уже не доступен, потребуется переход на УСН или ЕСХН. Существуют специальные режимы, такие как АУСН, действующий в определённых регионах( с 2025 года, программа будет действовать по всей России).

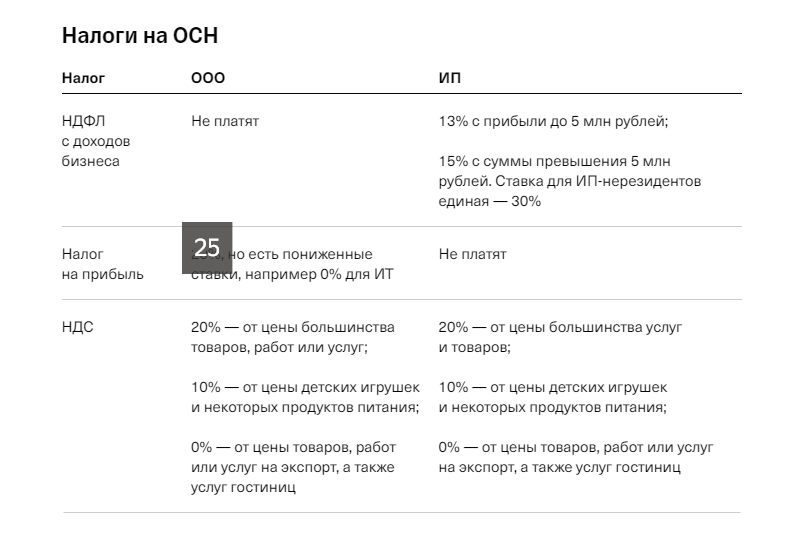

ОСН (общая система налогообложения)

Эта система подходит для всех видов бизнеса, однако максимальную выгоду из нее могут извлечь те, кто задумывается о сотрудничестве с крупными фирмами. Большинство из них работают на общей системе налогообложения (ОСН), и в том случае, если ваш бизнес также зарегистрирован на ней, они смогут воспользоваться НДС-вычетом. Это особенно актуально, если вы планируете заниматься оптовой торговлей и налаживать прямые связи с производителями и крупными ритейлерами. Все компании и индивидуальные предприниматели автоматически переходят на ОСН после регистрации, если не уведомляют о переходе на специальные налоговые режимы.

На ОСН предприниматели ведут бухгалтерский учет, тогда как индивидуальные предприниматели этого делать не обязаны, но должны иметь книгу учета доходов и расходов.

Организовать учет на ОСН без помощи бухгалтера, скорее всего, не получится. Вам потребуется уплачивать различные налоги и сдавать отчетность по каждому из них.

УСН (Упрощенная система налогообложения)

Упрощенная система налогообложения (УСН) является наиболее распространенным налоговым режимом. При использовании этого подхода не нужно уплачивать НДФЛ, налог на имущество и налог на прибыль.

С 2025 года организации на УСН будут обязаны уплачивать НДС, если их годовой доход превысит 60 миллионов рублей.

УСН доступна как для юридических лиц, так и для индивидуальных предпринимателей, однако существуют определенные ограничения:

- количество сотрудников не должно превышать 130,

- выручка не должна быть более 200 миллионов рублей (с 2025 года — не более 450 миллионов),

- остаточная стоимость основных средств не превышает 150 миллионов рублей (с 2025 года — 200 миллионов),

- участие других организаций в уставном капитале — не более 25%,

- компания не должна иметь филиалов.

УСН делится на два вида: «Доходы» и «Доходы минус расходы». Первый вариант подходит для тех, кто имеет небольшие или трудно подтверждаемые расходы, поскольку облагается налогом весь доход.

Ставка налога составляет до 6% при доходах меньше 199,35 миллионов рублей, и 8% при превышении этой суммы. Второй вариант позволяет уменьшить налогооблагаемую базу за счет расходов, при этом налоговая ставка составляет до 15% с прибыли, если доходы не превышают 199,35 миллионов рублей, и 20% при большем доходе.

ЕСХН (Единый сельскохозяйственный налог)

Для предприятий, работающих в сфере лесного и сельского хозяйства, включая растениеводство и животноводство, существует особый режим налогообложения — ЕСХН. Индивидуальные предприниматели (ИП) или общества с ограниченной ответственностью (ООО) обязаны заниматься как переработкой, так и производством товаров. Налоговая ставка, достигающая 6%, определяется с учетом расходов организации и зависит от регионального законодательства, где зарегистрировано предприятие.

Режим ЕСХН совместим с патентной системой налогообложения (ПСН), если более 70% общего дохода получается от сельскохозяйственной деятельности. Для рыбхозов и ИП действуют ограничения на количество работников (до 300 человек), тогда как в других отраслях таких ограничений нет.

Годовая декларация подается обязательно. С 2019 года требуется уплата НДС, который нужно включать в цену товаров, а также предоставлять декларацию по этому налогу. Если доход компании до уплаты НДС не превышает установленную сумму — в 2024 году это 60 млн рублей — НДС не взимается, и декларация не подается (ст. 145 НК РФ). Автоматического освобождения от НДС не происходит, поэтому нужно уведомить ИНФС.

ПСН (патентная система налогообложения)

На патенте могут работать только индивидуальные предприниматели.

Какие налоги выплачивает ИП на патенте? ИП уплачивает фиксированный налог — сумму стоимости патента, которая не зависит от фактических доходов предпринимателя. Потенциальный доход, с которого рассчитывается 6% налога, устанавливается регионом для каждого вида деятельности. Чтобы воспользоваться патентом, необходимо учитывать некоторые ограничения: нужно проверить, применим ли патент для данного вида деятельности, а также рассчитать его стоимость на сайте ФНС.

Например, это может быть ИП, занимающийся изготовлением и продажей кожаных изделий, разработкой сайтов или парикмахерскими услугами; число сотрудников не должно превышать 15 человек; годовой доход должен составлять до 60 миллионов рублей. Патент не требует ведения отчетности. ИП может приобрести патент на срок от одного месяца до одного года. Основные требования — своевременно оплачивать патент и вести книгу учета доходов.

АУСН (Автоматизированная упрощенная система налогообложения)

В России функционирует налоговый режим для малого бизнеса — автоматизированная упрощенная система налогообложения (АУСН).

На данный момент она применяется в формате эксперимента до конца 2027 года в таких регионах, как Москва, Татарстан, Московская и Калужская области. Для индивидуальных предпринимателей важно иметь регистрацию в одном из этих мест. Однако фактическое место ведения деятельности значения не имеет.

С 2025 года другие регионы также смогут внедрять АУСН, при условии принятия соответствующего законодательства, которое начнет действовать через месяц после публикации. Если в определенном субъекте РФ автоматизированная упрощенная система не была законодательным образом утверждена, она считается неактивной в этом регионе.

АУСН представляет собой специализированный налоговый режим. Это по сути аналог «упрощенной системы», но процессы расчетов налогов и подачи отчетности полностью автоматизированы. Исключены некоторые налоги, такие как НДС (за исключением ввозного), налог на прибыль и имущество организаций. Индивидуальные предприниматели освобождаются от НДФЛ на доходы от своей деятельности и налога на имущество физических лиц. Кроме того, предприниматели и компании не обязаны предоставлять отчеты 6-НДФЛ и РСВ, что значительно упрощает документооборот. Налоговая база остается прежней: «Доходы» или «Доходы — расходы», но применяется другая ставка — 8% и 20% соответственно.

Вывод

Выбор налогообложений зависит от особенностей и масштабов бизнеса: от типа деятельности, уровня доходов, численности персонала и числа контрагентов. Тип деятельности является ключевым фактором при выборе. Например, система общего налогообложения (ОСН) доступна для любого рода бизнеса, тогда как патентная система и Единый сельхозналог (ЕСХН) могут применяться лишь к определённым видам деятельности. Если компания или индивидуальный предприниматель (ИП) планируют активное расширение и внедрение новых направлений, целесообразно сразу выбирать ОСН.

Что касается количества сотрудников, то на упрощенной системе налогообложения (УСН) могут работать организации с до 130 работников, в то время как ИП на патенте могут иметь максимум 15 сотрудников.

Важен также статус контрагентов. Если большинство из них использует ОСН, вам может быть выгоднее выбирать эту систему, поскольку это позволяет взаимно уменьшать налог на сумму НДС, что особенно актуально при работе с оптовиками, которые в основном применяют ОСН. Однако небольшой бизнес может не опираться на контрагентов и выбирать систему, которая обеспечит меньшие налоговые выплаты.